Toyota и Mazda из Китая: как утильсбор изменил авторынок

Современный российский авторынок определяется не брендами, а регуляторными мерами и логистическими цепочками.

В первом квартале 2026 года на долю китайского автопрома пришлось 68,7% всех продаж новых автомобилей в России. Это стало результатом воздействия утилизационного сбора и изменений в регулировании.

По данным Сергея Целикова из «Автостата», в первом квартале 2026 года китайский автопром занял 68,7% российского рынка, а не 39%.

Вероятность того, что новая Toyota собрана в Китае, составляет 88%, а для Mazda — 96%. Утильсбор для официально импортируемой Jetta достигает 800 тысяч рублей, что составляет треть её конечной стоимости.

Что теперь считается российским автомобилем

Март 2026 года показателен: рынок отреагировал на анонс доначисления утильсбора на машины из ЕАЭС с 1 апреля, и продажи выросли до 104,3 тысячи единиц. Это на 30% больше, чем в феврале, и на 31% выше, чем в марте прошлого года.

Интереснее не общие цифры, а происхождение автомобилей. Рынок больше не делится на отечественные и иномарки.

Единственное исключение — Lada. Продукция АВТОВАЗа с продажами 25,2 тысячи штук удерживает 24,1% рынка.

На втором месте — Haval с 14,2% доли рынка и приростом 51% в годовом выражении. За ним следует Tenet с 9,9%. Оба бренда имеют китайские корни, но собираются в России: Haval в Тульской области, Tenet в Калуге. При этом оригинальный Chery выпал из топ-15.

Belgee (белорусская сборка Geely) продолжает расти, его доля достигла 5%, почти сравнявшись с материнским брендом (6,1%). Скоро на рынке появится Jeland (Jaecoo), который будут собирать на бывшем заводе GM в Шушарах.

С точки зрения традиционных западных брендов, это китайские пришельцы, но доля автомобилей, произведённых в РФ, уже достигла 61% и продолжает расти. Именно этого добивается Минпромторг.

До пандемии доля российского производства достигала 85%, но в 2023 году упала до 25% из-за ухода глобальных брендов.

Те, кто не локализовался, теряют позиции. Например, Changan, свернувший выгодные программы рассрочки, в марте просел на 10%.

Кто выбивается из общей картины

В топ-15 марок наблюдался аномальный рост доли Mazda (в 12,9 раза), Toyota (в 2,5 раза) и BMW (в 2,2 раза). В штуках это 2,8 тысячи, 1,9 тысячи и 1,7 тысячи единиц соответственно. При этом продажи Mazda в марте упали на треть по сравнению с февралём.

Эти бренды официально ушли с рынка в 2022 году, но вернулись через параллельный импорт, доля которого выросла с 7% до 16% за год.

Mazda в феврале предлагала модели мощностью до 160 л.с., попадающие под льготный утильсбор, что вызвало всплеск спроса, но в марте цены выросли, и покупательская активность снизилась.

Средневзвешенная цена нового автомобиля в марте достигла 3,54 млн рублей, что на 13,3% выше, чем год назад, и на 1% больше, чем в феврале. Стоимость машин с пробегом составила 1,21 млн рублей: рост на 7% в годовом выражении, но снижение на 0,7% относительно февраля.

Для сравнения: в начале 2022 года новый автомобиль в среднем стоил 2,38 млн рублей, подержанный — 0,89 млн. За четыре года рынок подорожал более чем на миллион для новых машин и на свыше 300 тысяч для вторичных.

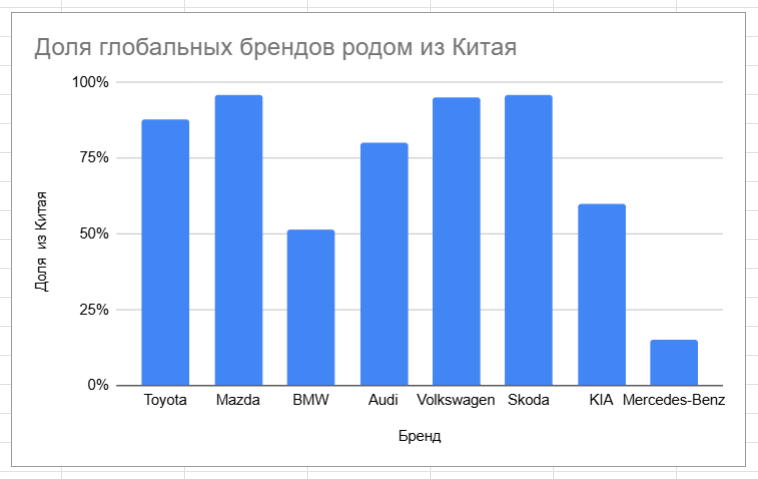

Откуда теперь поставляются привычные бренды

Почти все японские и немецкие автомобили на российском рынке сегодня производятся в Китае. Данные приводит директор аналитического агентства «Автостат» Сергей Целиков.

В первом квартале 88% новых Toyota были произведены в Китае, для Mazda этот показатель составил 96%, для BMW — 51,5%, для Audi — свыше 80%. Volkswagen и Skoda практически полностью переехали в Китай (95% и 96% соответственно).

Mercedes-Benz сохраняет привязку к Германии: 85% поставок — автомобили, собранные там.

KIA демонстрирует разнообразие: 94% Seltos приехали из Китая, а для Sportage 56% — из Казахстана, 33% — из Китая, 8% — из Кореи. В целом китайский автопром обеспечил более 60% продаж корейского бренда.

Прямой импорт из Китая составляет 60,2%, через Киргизию ввозится ещё четверть, 5% — из Белоруссии.

Изменения на рынке подержанных автомобилей

Доля импорта бэушных машин из Южной Кореи рухнула до 7,2% (падение в 3 раза), в то время как китайские поставки выросли на 115%, достигнув 19,7%.

Импорт машин с пробегом мощностью свыше 160 л.с. из Южной Кореи сократился с 41% до 4,9% в годовом выражении, в абсолютных цифрах — с 12,3 тысячи до 1,5 тысячи штук.

Лидером ввоза подержанных автомобилей из Китая стал Volkswagen, объём поставок которого вырос почти в 8 раз. Далее следуют Audi (2426 штук), Toyota (2089), Honda (1552) и BMW (1371).

Безоговорочным лидером вторичного импорта остаётся Япония с долей почти 60%. За первый квартал оттуда приехали 47,5 тысячи машин — на 32% больше, чем год назад. Популярны праворульные компакты: Honda Freed, Honda Stepwgn, Honda Fit, Toyota Corolla и Suzuki Jimny.

Как утилизационный сбор влияет на цены

В Ассоциации «Российские автодилеры» (РОАД) привели пример формирования стоимости на модели Jetta, ввозимой официально.

Исходная цена в Китае — около 900 тысяч рублей. К ней добавляются:

- таможенный сбор — 4 924 рубля;

- таможенная пошлина — 135 000 рублей;

- НДС — 229 713 рублей;

- акциз — 9 450 рублей;

- утилизационный сбор — 800 800 рублей.

Обязательные платежи составляют около 1 180 000 рублей, что превышает стоимость самой машины. С учётом доставки (350 000 рублей), маржи дистрибьютора (150 000) и дилера (130 000) покупатель переплачивает почти половину от конечной цены. Доля утильсбора — 800 тысяч рублей, или треть от чека.

По словам министра финансов Антона Силуанова, в 2025 году ожидались поступления от утильсбора на уровне 1,1 трлн рублей.

Мнение эксперта: карта лояльности покупателей

Автоэксперт Денис Гаврилов отмечает, что параллельный импорт занимает 10-15% продаж новых автомобилей.

«Сейчас игроки, которые занимаются поставками автомобилей глобальных брендов, нашли новое предложение для российских покупателей. В сегменте автомобилей до 160 л.с. есть широкий выбор из моделей известных брендов: Nissan, Volkswagen, Toyota, Mazda, Hyundai, KIA и др. Часть этих моделей ранее присутствовала официально на российском рынке. Такие автомобили могут перетянуть на себя часть потенциального спроса у китайских брендов», — говорит он.

Гаврилов добавляет, что на рынке появляются ранее незнакомые модели, и некоторые вызывают интерес. Вопрос — в поставках и отсутствии негативных факторов ценообразования.

Эксперт подчёркивает, что у автомобилей свыше 160 л.с. есть свой покупатель, готовый приобретать их даже при высоких ценах. Локализация китайских брендов в России будет усиливаться, и такие автомобили составят половину рынка.

«Вторичный рынок уже наполняется автомобилями китайских марок. И продажи этих автомобилей в данном сегменте растут. Например, в Петербурге объем продаж Chery за I квартал увеличился на 170% по сравнению с январем-мартом 2025 года. Поэтому по мере того, как на рынке автомобилей с пробегом будет увеличиваться количество качественного предложения китайских марок, потребитель все в большем объеме станет приобретать и эти автомобили», — резюмирует Гаврилов.

Риски и необходимость компонентной базы

Вице-президент РОАД Сергей Вайнер считает, что утилизационный сбор следует переименовать, так как его цель — не утилизация, а повышение конкурентоспособности российский сборки.

«Его истинная цель — не цену на машины поднимать, а делать машины, собранные в России, все более конкурентными, а импортные — все менее конкурентными. Чтобы импортные в конце концов просто перестали существовать. И сейчас происходит ровно то, чего хотело государство», — говорит эксперт.

По его словам, сборочные мощности по всей стране загружены, идут инвестиции, растёт занятость и налоговые отчисления.

Вайнер утверждает, что локализация уже идёт: у лидеров есть сварка кузовов, окраска, сборка рам, а некоторые начинают собирать механические коробки передач и двигатели.

Уровень локализации повышается за счёт российских шин, дисков, стекол, оптики и других компонентов. Самый дорогой этап — штамповка кузовных деталей — появится в течение трёх-пяти лет.

С 1 марта 2026 года требования к локализации для такси ужесточились, что стимулирует производителей инвестировать в углубление локализации.

На вопрос о доступности Mercedes, BMW, Audi Вайнер отвечает, что они и раньше не были доступны простому человеку. Европейские марки сталкиваются с более масштабными проблемами, чем потеря российского рынка.

Возвращение европейских брендов в РФ не гарантировано, а параллельный импорт сделает их на порядок дороже российский продукции. «Останется маленькая ниша для суперлояльных людей. Без гарантии и в разы дороже», — заключает эксперт.

Вайнер указывает на главную проблему: необходимость создания компонентной базы. «Чтобы производить полностью российскую машину, все, что в ней есть, должно быть произведено в России. Собрать машину — дело не супер сложное. А вот производить в необходимом количестве и ассортименте тысячи компонентов — это задача не на один год. Китайцы ее терпеливо решали 30 лет.»

«Чтобы терпеливо заниматься созданием отечественной компонентной базы для автопрома, государству необходимо методами государственного и налогового регулирования стимулировать бизнес инвестировать и надолго заходить в эту отрасль — производство компонентов для сборки автомобилей. Пока, к сожалению, государство задействует только рычаг утилизационного сбора, что эффективно сказывается на быстрой локализации сборки все большего количества автомобилей, но в моменте толкает рыночные цены вверх, а это очень плохо для российских потребителей», — резюмирует Вайнер.

Пока компонентная база не создана, любой сбой в логистике или изменения в политике Китая могут оставить российский рынок без новых машин. А зависимость от Китая уже составляет не менее 68%.