Ипотечная квартира: нужно ли разрешение банка для аренды?

История москвича Константина, активно обсуждавшаяся в телеграм-каналах, иллюстрирует возможные риски. Он попытался повысить арендную плату квартиросъемщице, но та не согласилась и сообщила о ситуации в банк. В результате кредитная организация изменила условия: процентная ставка по ипотеке выросла с льготных 6% до рыночных 22%, ежемесячный платеж увеличился на 120 тысяч рублей, а к сумме долга добавились миллионы рублей начисленных процентов.

Банковские сотрудники вправе проверять, кто фактически проживает в квартире, переданной в залог.

В документах, которые заёмщик подписывает при оформлении ипотеки, действительно может содержаться условие о запрете сдачи залоговой квартиры в аренду без одобрения кредитора. При этом сами банки утверждают, что обычно не отказывают в таком согласовании. Активного поиска нарушителей они не ведут, узнавая о них, как правило, случайно.

Передача жилья в аренду рассматривается как обременение, которое должно быть согласовано с кредитором.

Правовое регулирование аренды залоговой недвижимости

В договоре может быть прямо указан запрет на сдачу недвижимости, купленной в ипотеку.

Ипотечный кредит выдаётся под залог приобретаемой недвижимости. Банк заинтересован в сохранности объекта, поскольку в случае невозврата долга он вправе обратить на него взыскание. Поэтому кредиторы уделяют особое внимание обязательному страхованию квартиры. Что касается аренды, то она является обременением права собственности. Контролировать её сложнее, особенно учитывая, что, по данным экспертов, до 95% арендного жилья в России сдаётся неофициально.

Федеральный закон «Об ипотеке» и Гражданский кодекс не запрещают сдавать заложенное жильё, но делают оговорку: «если иное не предусмотрено федеральным законом или договором об ипотеке». «Если в вашем индивидуальном договоре с банком нет пункта, обязывающего согласовывать сдачу в аренду, — вы ничего не нарушаете, — говорит адвокат Вадим Курганов. — Но. Есть одно „но“, на котором спотыкаются 90% заемщиков. Вы подписывали не только договор. Вы подписывали: индивидуальные условия — там обычно ставка, сумма, срок; общие условия кредитования — это многостраничный документ, который часто выдают „на подпись в пакете“; правила предоставления ипотечных кредитов конкретного банка. И вот в общих условиях или правилах такой запрет может быть прописан. Даже если в индивидуальном договоре про аренду — ни слова».

Где искать условия об аренде в договорах

Запрет или необходимость согласования может быть прописана в следующих документах:

- Кредитный договор (индивидуальные условия).

- Общие условия кредитования, опубликованные на сайте банка.

- Договор залога (ипотеки), даже если он оформлен как единый документ с кредитным.

- Заявление-анкета, где заёмщик подтверждает ознакомление с правилами.

- График платежей — редко, но некоторые банки включают отсылки к обязанностям и туда.

«Вывод: читаем все, что подписываем. Если бумаг на руках нет — заходим на сайт банка, находим актуальную редакцию „Общих условий“. Спать спокойно можно только убедившись, что запрета нет ни в одном из подписанных документов», — советует адвокат. Для проверки можно запросить в банке заверенную копию кредитного досье, содержащую все подписанные бумаги.

Как формулируются ограничения в банковских документах

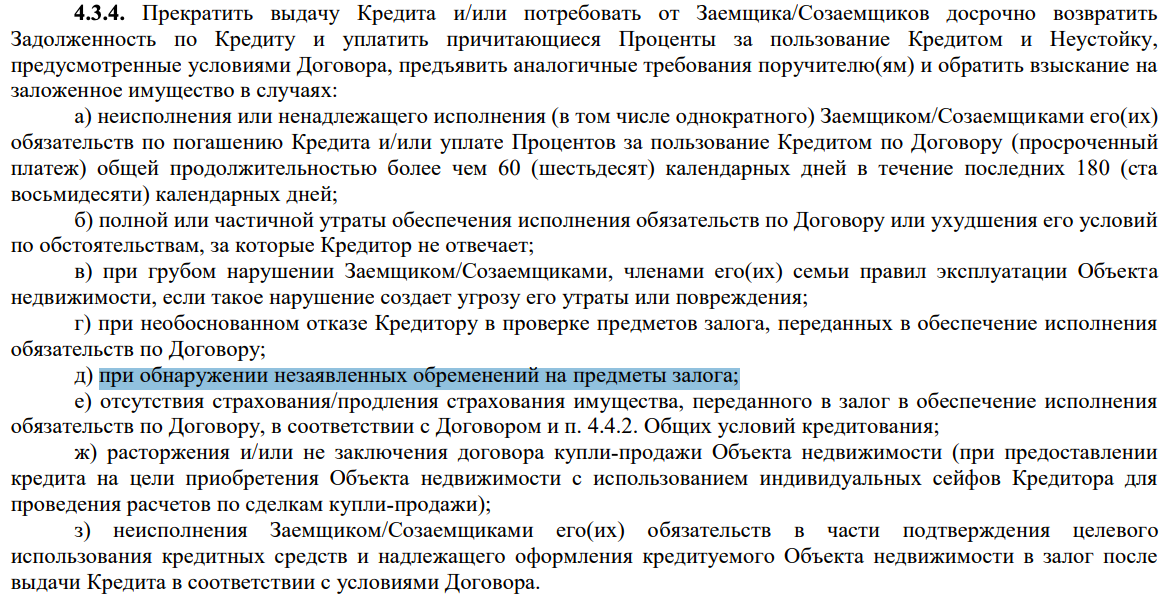

В общих условиях кредитования Сбербанка, например, указано, что банк вправе проводить проверки с выездом на место для контроля целевого использования квартиры, её состояния и состава проживающих. Кроме того, кредитор может потребовать досрочного погашения кредита или обратить взыскание на залог в случаях, если:

- Состояние недвижимости угрожает её сохранности (например, из-за действий недобросовестных арендаторов).

- Банку необоснованно отказали в проверке.

- Обнаружено незаявленное обременение, к которым относится и аренда.

- Имущество не застраховано.

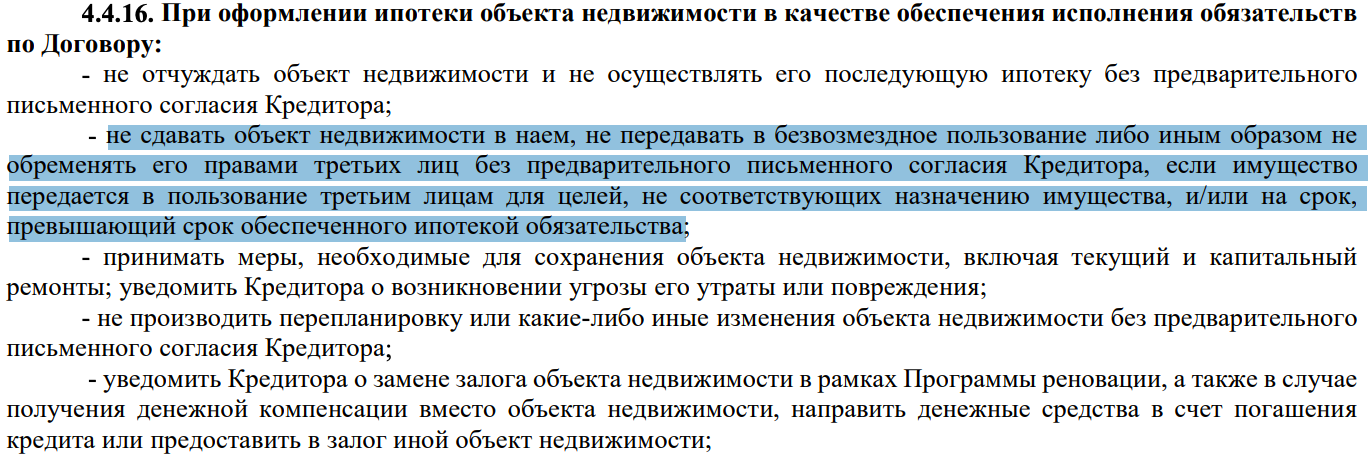

В том же разделе заёмщик обязуется «не сдавать объект недвижимости в наем, не передавать в безвозмездное пользование либо иным образом не обременять его правами третьих лиц без предварительного письменного согласия кредитора».

Позиция кредитных организаций

Условия о согласовании аренды и возможности проверок являются стандартными для ипотечных договоров, а не нововведением. В одном из крупных банков эту проблему назвали «высосанной из пальца», отметив, что отказы в разрешении практически не встречаются. «Согласно общим условиям кредитования, заемщик должен обратиться в банк за письменным согласием на сдачу квартиры в аренду. Как правило, банки не возражают против таких намерений собственника недвижимости», — сказал директор клиентского сервиса и взыскания Банка ДОМ.РФ Кирилл Малиновский.

В Газпромбанке подтвердили, что заёмщик вправе сдавать квартиру только с письменного согласия банка, но уточнили, что повышение процентной ставки за такое нарушение в санкциях не предусмотрено.

Когда банки применяют санкции

«Пока это единичные случаи, но тенденция нарастает. Массовых проверок и санкций нет. У банков просто нет ресурса ездить и выявлять, кто сдает [ипотечную квартиру в аренду], а кто нет», — констатирует Вадим Курганов. Проверки обычно запускаются по конкретным триггерам:

- Жалоба от арендатора (например, при конфликте с собственником).

- Страховой случай (пожар, потоп), когда оценщик обнаруживает в квартире посторонних.

- Возникновение просрочки по кредиту, в ходе разбирательства по которой вскрывается факт аренды.

Санкции затрагивают лишь тех, кто попался по одному из этих сценариев.

Возможность оспорить наказание через суд

Шансы на успех зависят от формулировок в договоре. Суд не может снизить процентную ставку только потому, что она кажется высокой. «Повышение процентной ставки за нарушение условий ипотеки — это не штраф, который можно уменьшить „по справедливости“. Это договорная цена денег, которую заемщик обязался платить в определенных обстоятельствах», — объясняет Курганов. Оспорить можно, если удастся доказать, что повышенная ставка является замаскированной неустойкой, имеет ростовщический характер или банк действовал недобросовестно.

Например, если банк доначислил проценты за прошлые периоды («обратная сила»), это законно только при прямом указании в договоре. Требование о досрочном погашении всего кредита может быть признано злоупотреблением правом, если квартира сохраняет стоимость, а платежи вносятся исправно. Однако если санкция чётко прописана, суд, как правило, встаёт на сторону банка.

Ключевые выводы

- Если в договоре нет пункта о запрете или согласовании аренды — сдавать можно. Но нужно проверить все сопутствующие документы.

- При наличии условия «согласовывать» — получите письменное разрешение банка. В большинстве случаев это формальность.

- Если аренда прямо запрещена — либо откажитесь от сдачи, либо будьте готовы к санкциям в случае обнаружения.

- Санкции могут включать штраф, требование досрочного погашения или повышение процентной ставки.

- Оспорить наказание в суде реально только при отсутствии чётко прописанной санкции за конкретное нарушение.