Когда ипотека выгоднее аренды в Петербурге

В начале 2026 года средний платеж по ипотеке в Санкт-Петербурге превысил стоимость аренды аналогичного жилья. Экономический расчет демонстрирует, что покупка в кредит оправдана лишь для однокомнатных квартир.

23 марта, 2026, 04:40 2

Рост среднего ипотечного платежа в первую очередь вызван увеличением размера кредита на 29% за год.

Источник:

По данным анализа рынка, текущие условия делают ипотеку экономически целесообразной только для приобретения однушек. При рассмотрении вариантов с двумя и более комнатами ежемесячные расходы на собственное жилье оказываются на 20–30 тысяч рублей выше, чем на аренду, с перспективой полного владения лишь через десятилетия.

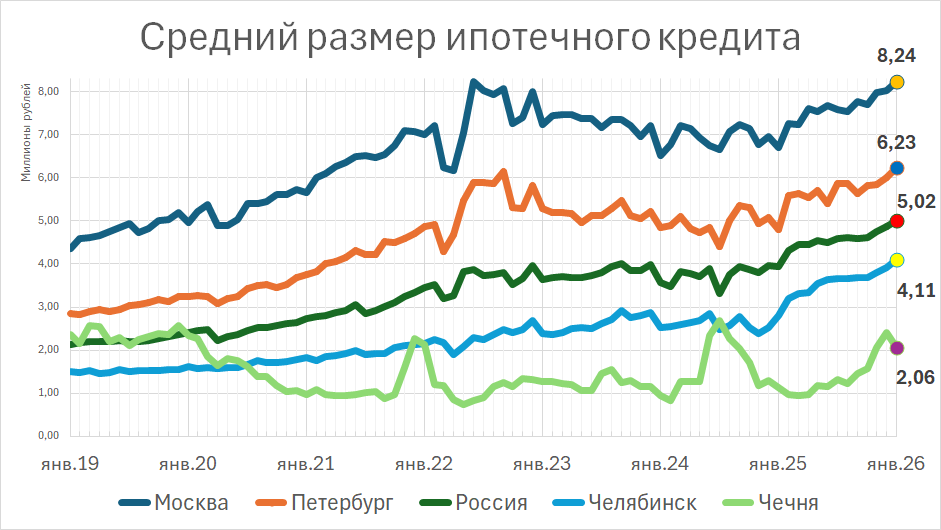

Средней суммы кредита недостаточно для приобретения даже двухкомнатной квартиры.

Источник:

Номинально «семейная» ипотека под 6% предназначена для расширения жилплощади, но реальная статистика свидетельствует об ином. По информации Центробанка на 1 февраля 2026 года, средний размер кредита в Петербурге составляет 6,23 миллиона рублей, чего недостаточно даже для покупки двушки. Наиболее часто приобретаемая площадь колеблется от 33 до 37 квадратных метров, что соответствует лишь однокомнатным квартирам.

Платеж по ипотеке за однокомнатную квартиру примерно сопоставим со стоимостью её аренды.

Источник:

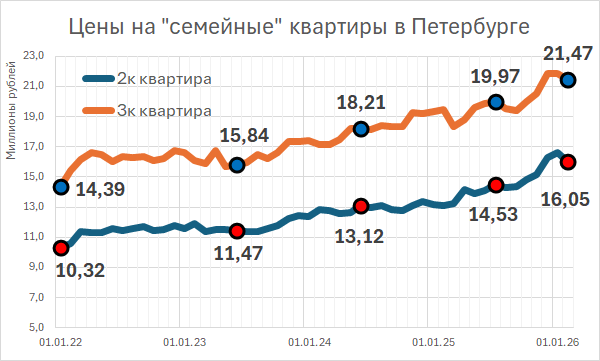

Если же семья рассматривает более просторное жилье, ситуация меняется. Модальная площадь двухкомнатной квартиры — 58,16 м², трехкомнатной — 81,55 м². Расчёты, основанные на данных «Домклик» и ЦБ, показывают динамику цен и платежей.

За четыре года цена трёхкомнатной квартиры в Петербурге выросла в 1,5 раза, двухкомнатной — на 60%.

Источник:

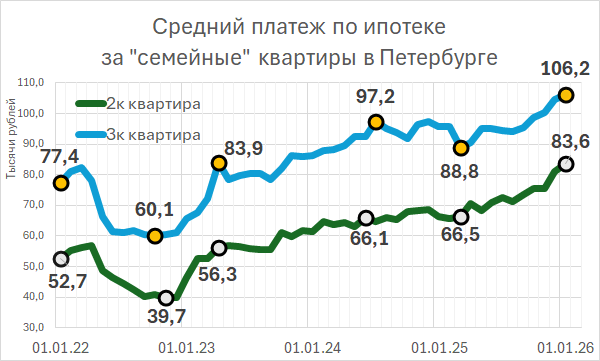

- Летом 2022 года наблюдалась аномалия: застройщики субсидировали ставки, что позволяло брать кредиты под минимальные проценты. Центробанк, как отмечено в его консультационном документе, боролся с этой практикой, указывая на высокие риски для заёмщиков.

- К началу 2023 года подобные схемы были largely устранены. Те, кто успели оформить кредит тогда, сейчас платят около 40 тысяч рублей за двушку и 60 тысяч за трешку.

Субсидия от застройщика в 2022 году временно снизила процентную ставку и ежемесячный платёж.

Источник:

В реальности большинство покупок по льготной программе — это малогабаритное жильё, часто приобретаемое с целью последующей сдачи в аренду. Однако доходность от аренды неуклонно падает: по информации «Дом.РФ», за вторую половину 2025 года показатель упал с 6% до 4,9%.

Купив студию или однушку для подрастающего ребенка, многие семьи сдают это жильё в аренду.

Источник:

Параллельно средний ипотечный платеж растёт из-за удорожания квадратного метра и распространения комбинированных ставок, когда часть кредита оформляется по рыночным условиям.

Внедрение комбинированных ипотечных ставок способствует росту среднего ежемесячного платежа.

Источник:

Попытка приобрести просторную квартиру для семьи наталкивается на дефицит предложения. По состоянию на март 2023 года в Петербурге под критерии «семейной» ипотеки подходило лишь 19 предложений четырёхкомнатных квартир в новостройках. Самое доступное из них — в Юнтолово за 22 миллиона рублей — предполагает ежемесячный платёж в 108 тысяч рублей на 28 лет.

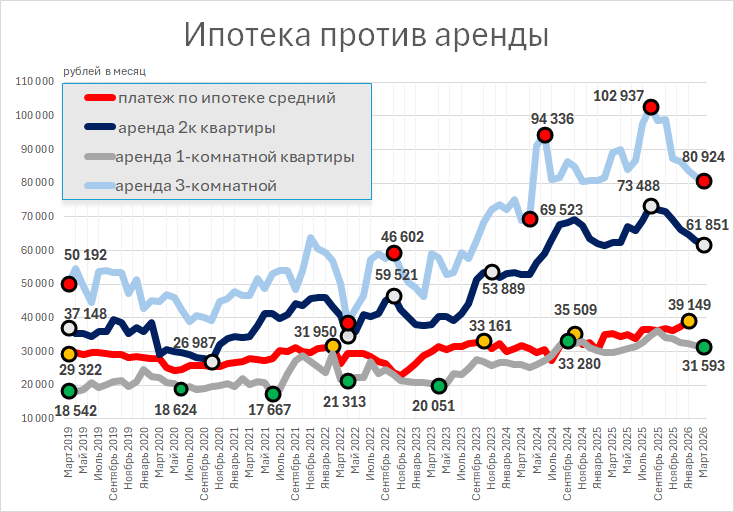

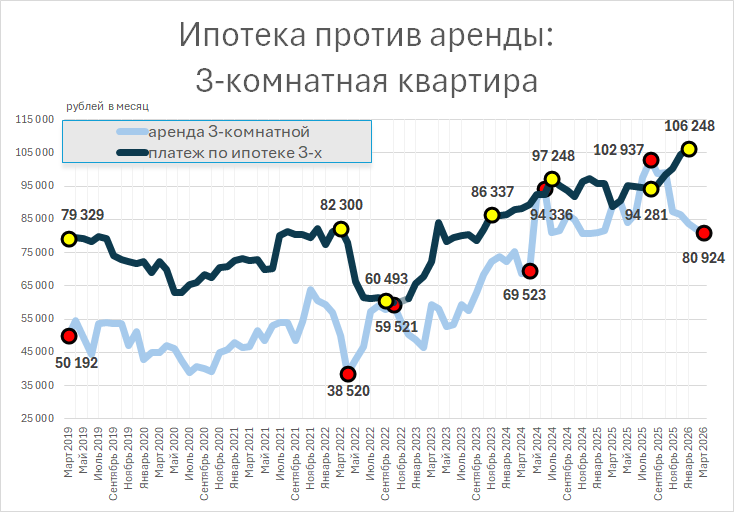

Аренда трёхкомнатной квартиры обходится значительно дешевле, чем выплаты по ипотеке за аналогичное жильё.

Источник:

Для трёхкомнатной квартиры минимальный бюджет начинается от 25 миллионов рублей, что означает платеж около 123 тысяч рублей в месяц. Сравнение показывает, что аренда аналогичной трешки в удобном районе обходится примерно на 25 тысяч рублей дешевле, чем ипотека за свою квартиру на окраине.

Выбрав аренду двухкомнатной квартиры вместо ипотеки, можно сэкономить около 250 тысяч рублей за год.

Источник:

Разница в пользу аренды для двушки составляет около 22 тысяч рублей в месяц, что за год даёт экономию в четверть миллиона.

Эксперты рынка аренды отмечают его оживление. Спрос вырос к концу марта 2026 года, чему способствуют, в частности, родители студентов. Арендные ставки демонстрируют сезонные колебания, достигая пика летом.

Объём предложения на рынке аренды сейчас на 30% выше, чем год назад. Одна из причин — многие владельцы отложили продажу дополнительного жилья из-за неблагоприятной ипотечной конъюнктуры и предпочли сдавать его.

Как отмечают аналитики, «семейная» льготная ипотека часто использовалась как инвестиционный инструмент. Владельцы рассчитывали, что будущий рост арендной ставки и стоимости квартиры покроет инфляцию и платежи по кредиту.

Влияние оказывает и снижение деловой активности: уменьшился приток работников из других регионов, что сократило спрос на съёмное жильё со стороны этой категории. Многие, кто ранее планировал взять ипотеку, теперь предпочитают оставаться в арендованном жилье, находя это финансово более комфортным.

Читайте также